【識港網訊】香港青年的住屋、置業問題是特區政府近年的重點政策議題,團結香港基金一份最新分析數據顯示,2001年至2021年期間,港青的每月收入平均上升兩三成,其間樓價飆升近四倍,人工收入追不上樓價升幅。即使買得起樓,也住得愈來愈細,以學位畢業的港青為例,20年前在新界置業,買得起逾千平方呎的單位,惟近年他們的財力只能買263平方呎的單位。團結香港基金指出,港青向上流動難,尤其是月薪1.5萬至3.4萬元的夾心青年,買不起私樓,資產入息又超標,不合資格申請公屋或青年宿舍,建議政府延長居屋按揭擔保年期,以及居屋抽籤制度,增加屢次抽籤不果人士的中籤幾率。

去年發布的青年發展藍圖及近期發表的財政預算案,均有提及青年住屋的措施,包括港人首次置業計劃和未來五年提供三千個青年宿舍。但團結香港基金日前公布《青年置業與社會流動性研究》,顯示香港青年在置業和社會流動上仍然遇到不少難題,數據顯示在2000年之後,青年成功置業的人數比例持續下降,買得起樓也是中老年人為主。

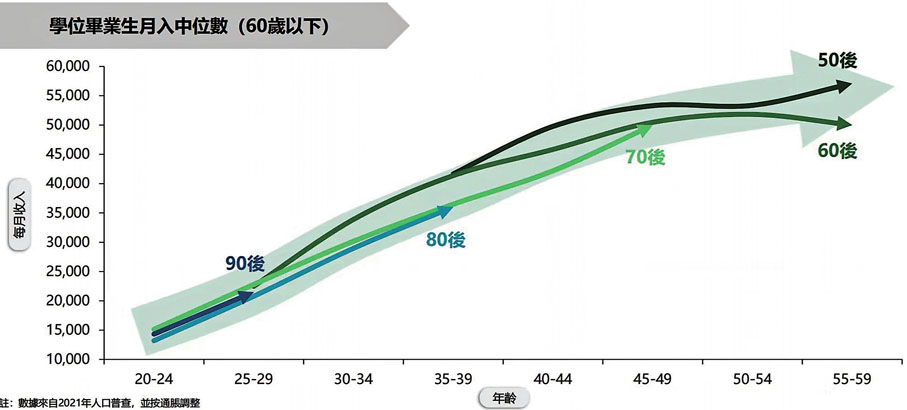

團結香港基金研究員梁躍昊指出,由2001年至2021年的20年期間,65歲或以上,以及45歲至64歲的自置居所戶主呈上升趨勢,但45歲以下的戶主,由佔整體45%減至30%。

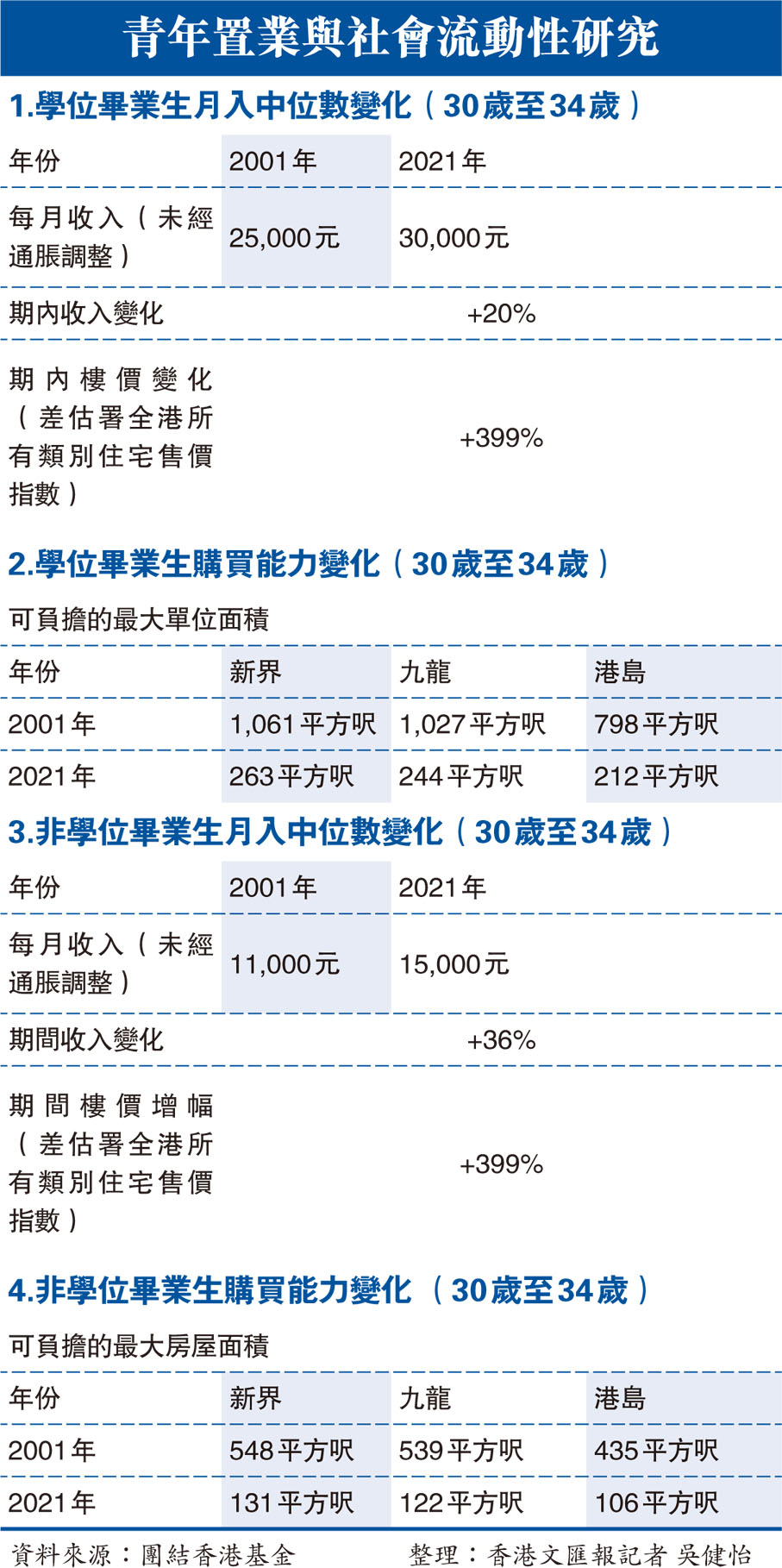

他指,儘管現時青年的教育水平和收入有所提升,但仍追不上樓價升幅。政府統計處的人口普查數據顯示,30歲至34歲學位畢業的港青,不少已踏入成家立室的階段,每月收入中位數由2001年的2.5萬元上升至3萬元,升幅約兩成,但期內整體樓價升幅高達399%,令這個年齡層的青年難以置業齊家。

難「上車」 更傾向購「納米樓」

他說:「大眾對於大學生的認知都是天之驕子,認為他們置業會偏向私人市場,但是與現實其實是有落差的,樓價上升的幅度大幅拋離收入增幅,導致他們變成夾心的階層,買不起私樓,又無資格申請青年宿舍。」

由於愈來愈難「上車」,使他們置業選擇更傾向「納米樓」,團結香港基金根據統計處、差餉物業估價署及金管局的數據推算,學位畢業生對私樓負擔能力下降。以新界地區為例,這類港青負擔得起的物業面積,由2001年的1,061平方呎大幅減至2021年的263平方呎,反映出現時年輕人的置業之路漸見困難。

「團結」倡延長居屋按揭擔保期

團結香港基金副總裁葉文祺表示,居屋是不少夾心青年的置業選擇,惟現時居屋的按揭擔保期僅30年,以致部分樓齡高的二手居屋無法申請九成按揭,最終因為首期不足,他們唯有申請較新樓齡的居屋。「以500萬元居屋為例,樓齡新的話,買家可以不用壓力測試和提交入息文件,借取樓價90%的按揭貸款,首期只需50萬元。但如果樓齡高,擔保期遞減時,按揭成數就會下降,當擔保期結束時,按揭成數不得多於樓價60%,所需要的首期高達200萬元。」

基於擔保期的限制,導致較新樓齡的居屋變得奇貨可居且價格高企,而樓齡高的居屋卻成「倉底貨」,流動率低。葉文祺建議,政府延長居屋按揭擔保期,將居屋還款年期由最多25年延長至50年,「可以與私樓按揭睇齊,延長按揭擔保期,讓人人都可以享有。」

梁躍昊則建議,全面開放「白居二」市場,解鎖大量置業機會。他指出,現時未補地價的資助房屋難以出租和出售,而且每年「白居二」配額有限,大部分買家都難以相宜價格置業,導致2020年以及2022年的「白居二」配額數量僅有4,500個,「若果政府擴大『白居二』市場,可以將未補地價的資助房屋供出租及出售,於2021年,未補地價的資助房屋單位總存量414,400個,大幅度增加合資格白表家庭的選擇。」

此外,他認為現時的抽籤制度全靠運氣,導致未成功的申請人士有愈來愈強的無力感,若增加非綠表申請人申購資助房屋的成功率,協助多次申請而未成功的申請者增加中籤機會,有助消除無力感。

首置盤僅少數青年能負擔

對青年來說,置業為家庭提供穩定居所,是安居樂業的基石,更是象徵着社會階梯向上流動的標誌。特區政府早前提出港人首次置業計劃,旨在協助有經濟能力的青年購買私樓物業,但團結香港基金根據數據分析發現,僅少數青年的每月收入能負擔港人首置盤。至於為基層青年而設的青年宿舍,入住期間儲到的積蓄,也不夠他們租約期滿後買樓,繼續要做「無殼蝸牛」。

港人首次置業計劃,是政府興建更多供香港居民的首置上車盤單位,為他們提供可負擔的置業選項,其中一個項目位於荃灣油柑頭,預計可以提供約1,000個單位,其中一個目標對象是有經濟能力的青年。

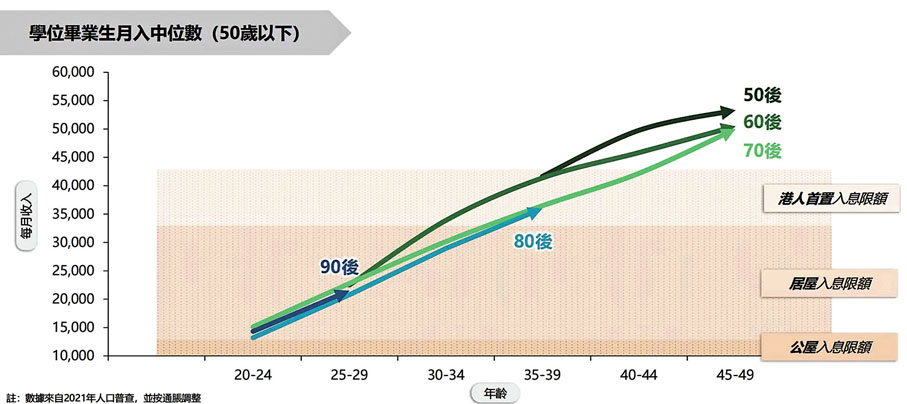

團結香港基金研究員梁躍昊引入2021年人口普查的數據指出,港男港女的結婚年齡中位數分別是32.3歲至30.6歲,但統計處數據發現30歲至34歲青年月入中位數不超過兩萬元,他們只買得起居屋,至於港人首置盤,業主月入要高達3萬至5萬元才能負擔樓價,但30歲至34歲青年之中,僅不足一成人的月入能負擔。「數據顯示對於希望成家的青年來說,港人首置盤只能覆蓋一部分高收入青年。」

住「青年宿舍」儲錢 仍未夠買樓

此外,以相宜租金以及為青年人提供理想居住環境的青年宿舍,每月的租金為2,950元至4,200元,是市價的五折,首個計劃於東涌106A區,預計單位數量50個。

梁躍昊表示,雖然在青年宿舍的租金折扣下,住戶可以在5年後額外儲蓄177,000元至252,000元,但是仍然不足以讓青年在私人市場置業,「由於樓價高企,額外的儲蓄都不能填補購買納米單位所需要的首期開支。」

梁躍昊引用30歲至34歲的非學位畢業生月入的中位數變化,由2001年的11,000元上升至2021年的15,000元,收入增幅36%,他認為儘管非學位畢業生的收入升幅較高,但是仍然不敵樓價飆升的速度,導致現時香港非學位畢業生只能依賴資助房屋,月入中位數徘徊在公屋及居屋的入息限額範圍內,未能達至置業及向上流動的目標。

他指出,對於大部分青年來說,居屋抽籤制度令青年的「上車夢」變得渺茫,「在2017年,年齡低於30歲的居屋申請人的申購成功率低於1%,而年齡30歲或以上的人士僅有3%成功率。」