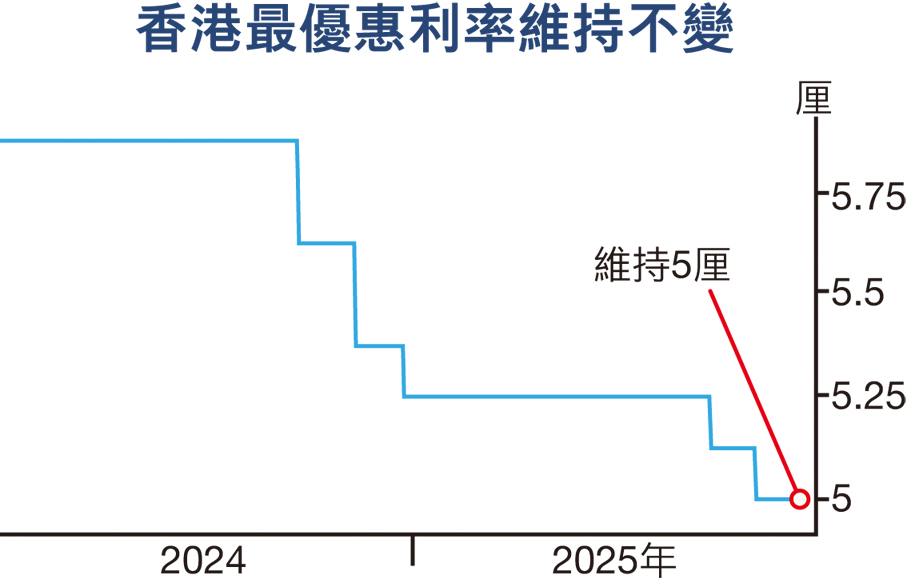

【識港網訊】美聯儲局昨日宣布減息0.25厘,聯邦基金利率由3.75厘至4厘區間下調到3.5厘至3.75厘區間,符合市場預期,香港銀行則維持最優惠利率(P)不變。市場分析認為,目前港P已降至加息周期前水平,料短期內再下調按息的空間不大,料銀行會以增加回贈等方式刺激按揭市場。事實上,在本輪減息周期,港銀已經5度減息共減0.875厘,對全港供樓小業主的負擔有所減輕,假設按揭貸款500萬元、年期30年,5度減息後,每月供款已減少2,472元或10.2%。

金管局昨跟隨美國減息步伐,將貼現窗基本利率下調0.25厘,至4厘。金管局總裁余偉文表示,美聯儲調低息率的決定大致符合市場預期,減息周期從去年9月至今共減175基點。會後發表的點陣圖顯示,美聯儲有可能在明年再減息25基點,但通脹走勢和就業市場情況仍存在較大的不確定性,故未來的貨幣政策走向尚有待觀察。

香港方面,他表示貨幣及金融市場保持有序運作,港元拆息在聯繫匯率制度下整體上趨近美元息率,但美國未來息率走向仍存在不確定性,對香港的利率環境亦會有所影響,提醒市民在作出置業、投資或借貸決定時,需充分考慮及管理利率風險。

樓市回暖 銀行對按揭取態轉積極

在美國宣布減息後,昨日滙豐、中銀、恒生及渣打等本港銀行維持最優惠利率(P)不變。經絡按揭轉介營運總監張顥曦表示,現時港P已回復至加息周期前的水平,理論上本港銀行沒有減息的空間。總結2024年至2025年本港減息周期,本港銀行累計減息5次,合共0.875厘,P按息率及H按封頂息率亦由減息周期前的4.125厘,下調0.875厘至現時3.25厘。假設業主的物業貸款額為500萬元、年期30年,經過銀行5次減息後,現時實際按息已下調至3.25厘,每月供款減少2,472元或10.2%至21,760元。

張顥曦認為現時息口回落至合理水平,對比減息周期前,業主利息開支減少,供款壓力紓緩,同時增加市民入市信心,有望帶動樓市成交增加,促進經濟及樓按市場復甦。另外,樓市開始回暖且「量價齊升」,部分銀行對按揭業務取態已轉為積極,配合特區政府近年多項樓按放寬措施,料明年樓按市場將繼續平穩向上。

銀行按揭回贈有機會突破1%

星之谷按揭行政總裁莊錦輝亦認為港P已經見底,加上銀行拆借成本高,短期內再下調按息空間不大,一方面P已回落至5厘,屬40多年來低位,加上近期香港銀行同業拆息(HIBOR)維持3厘水平,反映銀行拆借成本較高,短期內未有空間下調H按的封頂息率。惟展望來年銀行提供的按揭回贈會突破1%,有望進一步刺激按揭市場。

莊錦輝指,近期大型銀行已提前為來年按揭業務作出部署,提供的按揭回贈高達1%;相信中小型銀行將加碼優惠以爭取客戶,掀動市場新一輪價格競爭,屆時整體按揭回贈比率將突破1%,料提升現有業主的轉按意慾。同時,外來專才在港置業已成大趨勢,料明年會有更多關於專才的按揭優惠出爐。

拆息方面,昨日一個月期HIBOR報3.13厘,連續6個工作日維持3厘水平。張顥曦表示,受年結因素影響,年尾HIBOR仍會反覆徘徊於3厘以上水平。另外,本港銀行體系總結餘維持約539億元,美國今次減息幅度亦較保守,HIBOR回落空間相對有限,料HIBOR明年初大致徘徊於2厘至3厘區間,以一般新造H按計劃H+1.3厘計算,H按業主短期內仍需以封頂息率3.25厘供樓。

港樓市受惠拆息下降

美聯儲昨宣布減息0.25厘,香港銀行雖未有跟隨,但年內已累計減息0.875厘,本港的最優惠利率(P)已經回到未加息之前的水平。地產業界指出,儘管本港最優惠利率可減空間有限,惟是次美聯儲同時宣布重啟國債購買計劃(RMP),每月購買約400億美元的短期國庫券,並且維持數月,於資金充裕情況下,香港HIBOR有望下調,按揭利率亦有機會因而下跌,整體氣氛可望有利樓市。

75%屋苑「供平過租」

中原地產亞太區副主席兼住宅部總裁陳永傑表示,港樓受惠美聯儲於9月份開展減息周期,加上美元貶值,資金湧向實物資產,樓價得到支持並於第四季見底回升,全年樓價暫錄4%升幅。據該行統計,以按息3.25厘計算,9月份有75%指標屋苑「供平過租」,相信今次疊加美國聯儲局買債,會進一步將資金推向物業市場。香港樓價距離歷史高位仍有25%距離,在眾多利好因素支持下,明年香港樓價將追落後,料2026年可有15%升幅。

美聯集團行政總裁(住宅)馬泰陽認為,不排除美聯儲未來會進一步擴大資產負債表,屆時將增加市場資金流動性,料有助本港拆息跟隨減息步伐回落,減輕供樓人士負擔。另一方面,2022年起本港銀行調高封頂按揭息率,由P減2.5厘調整至P減1.75厘,情況維持至今;由於美國減息周期持續,明年美國息率有進一步下調空間,因此估計本港封頂按揭息率亦有下調空間。

明年樓價有望升5%

馬泰陽相信隨息口下調,配合股市造好、經濟改善、租金上升、供應及貨尾減少等多個利好因素持續發酵,將增加用家「租轉買」意慾,同時吸引長線投資者入市,展望明年樓市繼續向好,「量價」齊升格局有望延續,明年樓價有望錄8%至10%升幅,一、二手交投則進一步攀升。

高力香港估價及諮詢服務高級董事及融資評估主管侯志港認為美聯儲的減息消息可以延續市場對香港住宅樓市的樂觀氣氛。本年樓價自4月起修補多年來跌幅,並呈現溫和升勢,至10月份樓價指數更創15個月新高,並較3月份低位升3.3%。雖然香港最優惠利率再作下調的空間不大,然而受專才及投資移民政策及留學生需求帶動,將鞏固香港住宅樓市及租務市場的價格基礎,料利率環境將進一步釋放購買力,明年樓價將有3%至5%升幅。

高力香港估價及諮詢服務高級董事梁鎮峰補充,減息有助紓緩發展商的融資與庫存壓力。自2025年下半年起,多個新盤銷售表現理想,反映市場需求穩健。隨住宅市場投資氣氛轉趨活躍,加上庫存及資金壓力減輕,預計來年一手物業銷售將保持樂觀,發展商亦具備逐步調升售價的空間,成交量與價格有望同步增長。

大行預期美息有進一步下調空間

美聯儲在2025年最後一次議息會議一如市場預期減息0.25厘,並公布最新利率點陣圖,維持2026年底的利率中位數預測為3.4%,與9月預估一致,意味明年將會減息一次。不過,中銀香港財富策略及分析處主管張詩琪昨指出,會議中有3位官員投反對票,加上利率點陣圖利率預測的分布,均反映官員取態出現明顯分歧,明年是否只減息一次,仍需觀察未來就業市場情況。

美上調經濟增長 滯脹風險下降

利率點陣圖及利率期貨均顯示,美國明年仍處於減息周期,但兩者所顯示的減息幅度則有所不同。利率期貨於會議前後的變化不大,市場預計明年將減息兩次,合共50基點,且較大機會於上、下半年各一次。反觀利率點陣圖,官員對明年利率預期的分歧較早前明顯擴大:7位官員認為無需減息、八位官員支持至少減息兩次、四位官員則支持減息一次。由於早前美國聯邦政府停擺導致部分就業報告延後公布,若後續數據顯示美國就業市場疲軟,不排除明年減息次數多於一次。

此外,張詩琪預期美國的滯脹風險有所下降。美聯儲上調明年經濟增長預測至2.3%,同時下調個人消費開支平減指數至2.4%。美聯儲主席會後更表示,在貿易政策未有明顯改變下,預期商品通脹將在第一季見頂。由此可見,美聯儲對通脹的憂慮較早前減輕,並對未來經濟增長具信心。在美聯儲維持穩定物價及穩健就業的雙重使命下,未來減息步伐將取決於就業數據的改善情況。

恒生銀行首席經濟師劉健恒昨表示,美聯儲今次的減息決定符合市場預期,減息決定以9:3的票數通過,反映美聯儲委員之間對於未來息口走向仍存在分歧。另外,美聯儲公布的利率點陣圖預測中位數仍顯示,2026年將有一次減息,2027年會再減一次,2028年則維持不變。

劉健恒提到,在記者會上,美聯儲主席鮑威爾表示這次減息主要因為勞動市場持續降溫,但目前利率大致已處於中性水平,因此有空間轉為觀望。該行(恒生)認為美聯儲未有如市場原先憂慮般發放更鷹派的信息,相信有助短期支持經濟及市場氣氛。

新主席上任後 減息步伐或加快

富達國際宏觀與戰略資產團隊亦認為美息仍有下調空間,而預期未來市場利率走勢將愈來愈多由圍繞特朗普所提名的新任主席人選的揣測所決定,而非陸續公布的經濟數據。該行認為在2026年基本情境中,預期特朗普政府將任命一位非傳統的鴿派聯儲局主席,其主要目標是進一步降低利率;雖然此情境已開始被市場消化,但非傳統鴿派主席對長天期利率構成的風險仍被低估。

東亞銀行首席經濟師卓亮亦表示,鮑威爾在離任前可能最多會減息一次或者不減息,但明年5月份新任主席上任後,相信減息步伐會加快,因此估計明年減息幅度或達到75至100個基點,即減息3至4次。

策略師:減息削弱美元 利股債投資

美聯儲局減息0.25厘,主席鮑威爾表示加息「並非基本預期」,消除了市場在議息會議前擔憂可能討論加息的憂慮,美聯儲同時決定透過公開市場操作(OMO)每月購買400億美元的國債,以緩解回購和融資市場的緊張局面,此舉將作為短期流動性緩衝措施,市場分析認為,短期而言,美聯儲的決定將為市場帶來支持,預期股市將出現反彈。

景順亞太區環球市場策略師趙耀庭指出,儘管聯儲局已暗示,未來一年減息次數可能少於市場目前預期,但料美國經濟仍將保持足夠穩健。「大而美(One Big Beautiful Bill)」法案預計將於明年推動美國經濟增長,甚至可能帶來超出預期的刺激。

美股續領升 帶動多元板塊向上

趙耀庭預計美國股市的升勢將延續至2026年,並且引領市場升勢的板塊也會變得更多元。聯儲局減息,加上美國名義經濟增長改善,對中小型企業而言是利好因素。

聯儲局減息亦可能進一步削弱美元,而美元價格與以往水平相比仍屬偏高。雖然大多數主要央行已完成減息周期,但聯儲局仍在持續放寬。美元走弱通常有利於新興市場股票及本地貨幣債券。

富達國際宏觀與戰略資產團隊表示,儘管部分官員立場分歧加大,但近期通脹與就業數據同步放緩,支持聯儲局延續減息循環。市場正等待下任主席人選,而從2026年票委組成來看,該行預期貨幣政策仍偏寬鬆。在此環境下,該行對股市維持「加碼」立場,特別看好日本與新興市場股票。全球政府公債則保持「中立」,主要因美國經濟韌性與財政赤字,限制美債殖利率下行空間。

隨着減息循環持續、經濟基本面暫時無變,短期波動可能來自估值調整。投資者可透過全球優質企業的股息,尋求較穩健的總報酬;同時,股債相關性提升,建議採用包含另類資產與大宗商品的全球平衡策略,主動參與市場機會。

恒生銀行財富管理首席投資總監梁君馡昨表示,美聯儲局再次減息的舉動,及主席鮑威爾對明年美國通脹和經濟的樂觀看法顯示其鴿派立場,預期環球股市表現將繼續靠穩,美股年底或於高位徘迴。展望2026年,美國通脹受控與聯儲局寬鬆取態仍是市場主調,美元回軟將令各區股市受惠。

股市累升不少 恒生籲持高息股

除了美股、中資科技股表現繼續受AI投資及相關硬件軟件商業化推動,股市部署應擴展至其他板塊及地區。歐洲、日本、印度等股市各自有不同的催化劑,大規模的財政政策刺激、企業管治改革和內部消費復甦等主題均值得投資者留意。同時,由於各區的股市估值於過去三年皆已大幅上升,投資納入高息股作為防守性核心組合,可降低股市出現大幅波動帶來的風險。

債券市場方面,梁君馡認為,聯儲局不但表示對經濟有信心,還宣布開始每月購買短期美債以補充其準備金,或推動美國孳息率曲線趨向陡峭。恒生認為,要保持彈性的部署策略並控制存續期,降低長年期美債利率波動的風險。另一方面,新興市場及亞洲債券近年波幅下降,收益率相對吸引,因此應同時並重成熟及新興市場。