【識港網訊】耐心資本(Patient Capital)被市場視為「壓艙石」,剛於上周上任的金發局新任行政總監董一岳接受訪問表示,未來應研究耐心資本如何在香港發揮更多功能。他認為,為了促進耐心資本投資香港,港府應考慮以「政府之名、基建項目為實」來發行長年期的債券,以建立長期孳息曲線(Yield Curve),並相信耐心資本會對此感到興趣。

耐心資本(Patient Capital)被市場視為「壓艙石」,剛於上周上任的金發局新任行政總監董一岳接受訪問表示,未來應研究耐心資本如何在香港發揮更多功能。他認為,為了促進耐心資本投資香港,港府應考慮以「政府之名、基建項目為實」來發行長年期的債券,以建立長期孳息曲線(Yield Curve),並相信耐心資本會對此感到興趣。

【小知識】何謂耐心資本

耐心資本是指聚焦中長期投資,具有較高風險承受力,並從事戰略類別的投資。隨着科技日新月異,該類資本尤其適合投入硬科技、人工智能(AI)、醫療保健及低碳轉型等需要長時期資本投入的產業。

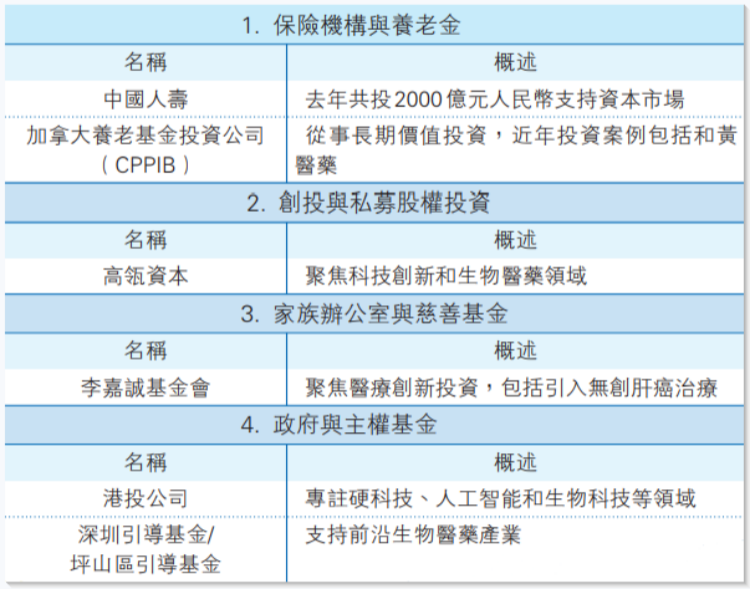

耐心資本主要包括政府投資基金、保險資金、養老基金、主權財富基金、大型產業資本、創投基金以及天使投資等。例子包括香港的港投公司、加拿大養老基金投資公司、李嘉誠基金會、紅杉中國及高瓴資本等。

目前,全球耐心資本的規模,尚未有統一估算。去年在香港舉辦的首屆「國際耐心資本論壇」,單計與會80家機構的總資產管理規模(AUM),已高達20萬億美元。至於內地,近年積極推動耐心資本入市,包括去年啟動規模達一萬億元人民幣的國家級大型引導基金。與此同時,內地的「保險系」耐心資本亦見崛起。其中,中保投資累計的管理規模,已逾4500億元人民幣。

助港做好風險管理中心角色

「內地10年期國債收益率只少於2釐,這對養老金及其他耐心資本而言並不吸引。」剛於2月4日接替區景麟成為金發局行政總監的董一岳稱,面對當前地緣政治及利率的不確定性,內地的耐心資本可通過「互聯互通」的閉環模式,透過香港投資海外,「若耐心資本他朝在港賣出手上投資時,該等資金除了可沿着閉環模式返回內地,亦可讓香港從中做好風險管理中心這個角色」。

因此,董一岳認為,耐心資本需要尋求具有確定性的投資工具。他建議港府促進債務相關投資工具,「這不是發行3年期、5年期或7年期的債券,而是發行長年期的債券,若沒有發行30年期債券,是難以建立起孳息曲線的」。

北部都會區發展如箭在弦,董一岳稱,基建融資往往涉及巨額投資,耐心資本對此會感到興趣,因此值得考慮如何增加基建融資活動。他又認為,港府發債不是只為了推動北都,當局亦可透過發債來填補經常帳開支。

他續稱,港府恆常化發債,除了從中分散財政用途,亦可建立債券市場,藉此發揮避風港的作用。此外,港府透過發行長年期的債券,既能滿足保險公司以及退休基金等長線投資者的需求,亦能夠為需要穩定資金的項目提供融資機會。

大型保險公司相繼遷冊至港

港府於去年5月實施公司遷冊制度,允許海外公司保留法律主體身份直接申請遷冊來港,AXA安盛保險(百慕達)已於今年1月底成功遷冊並易名為安盛金融保險(香港);宏利人壽保險(國際)亦於去年11月完成遷冊。

對此,董一岳稱,保險公司皆期望分散投資,「尤其願意將資金投放政治較為穩定的地方」,本港新遷冊制度既能成功吸引國際保險集團將其總部設於香港,亦意味該等公司的關鍵決策部門以及高級財資管理層能遷移至香港,此舉將為香港產生顯著的「蝴蝶效應」。他期望,金發局未來可協助內地退休金落戶香港。

他又提到,大型保險公司遷冊至港,將可充分運用本港作為風險管理中心的優勢,「既可受惠於香港的企業中心財資稅務優惠,亦可獲得多種貨幣對沖工具及財資產品的高流動性」。

他續稱,不少內地企業視香港為「走出去」的跳板,專屬自保保險公司落戶香港的趨勢正在加速。隨着該類公司因優化風險組合,從而帶動再保險活動增加,香港有望演變為亞洲的風險與資本樞紐。另外,他認為,雖然香港過去聚焦人壽保險且表現相當出色,未來亦應值得關注通用保險的發展。

用強積金買樓言之尚早

近年社會就港府應否容許市民將強積金供款套現買樓的討論不斷,董一岳指出,目前僱員與僱主的每月強積金供款上限只有1500元,「若以此計算,即使(供款人)工作了30年,亦只累積了100萬元左右的資金,仍未足以應付首期所需」。他表示,當前社會對議題未有共識,對於是否容許市民以強積金資金買樓,屬言之尚早。

籲優化WVR機制吸引前瞻性企業在港上市

去年發表的施政報告提出研究優化「同股不同權」(WVR) 上市規定,董一岳認為,必須盡快重新考慮現時「同股不同權」機制,為前瞻性的公司申請上市時「拆牆鬆綁」。

董一岳稱,WVR上市規定自2018年實施以來,香港只迎來30多隻「同股不同權」股票,「但當前不論內地或海外的公司,除了具有創新元素,該等公司的創始人亦甚具前瞻性,因此要藉着檢討WVR,盡快吸納該等公司來港上市」。

到目前為止,來港第二上市的企業仍未被納入為南向通。董一岳坦言,若要將所有公司納入南向通,對香港本地的上市公司並不公平,但可研究能否讓南向通納入部分符合特定要求的第二上市公司,「若過度施加限制,或會導致部分公司無法納入南向通」。

東盟企業逾半選港上市

另外,董一岳續稱,發現有意赴外地上市的東盟企業,超過一半選擇在港上市,相信是地緣政治因素促使它們考慮香港作為上市地。此外,不少中東巨型資源股有意來港上市,東盟國家的綜合企業亦有意分拆旗下項目登陸本港資本市場。他對東盟和中東的發行人以至投資方,未來能夠在香港金融市場立足,極具信心。

自2024年以來,已有兩隻追蹤港股的交易所買賣基金(ETF)在沙特交易所上市,包括SAB Invest恒生香港ETF,以及Albilad CSOP MSCI Hong Kong China Equity ETF。董一岳承認,當地投資者對恒指成分股尚不熟悉,該兩隻ETF的交投未必十分熾熱;未來金發局或會率團前往當地,以助當地投資者加深對港股的認識。

培訓大宗商品交易員助力金市發展

港府銳意推動香港成為國際大宗商品交易中心,並於去年底成立「大宗商品策略委員會」,為香港大宗商品的發展制定全面策略。金發局行政總監董一岳認為,香港未來應培養更多大宗商品交易員,以促進黃金市場的發展。

黃金仍是資金避風港

董一岳稱,大宗商品貿易需求增加,帶動了相關金融產品的需求,「尤其黃金是一眾大宗商品當中,交投最為蓬勃的工具」。即使近日貴金屬如黃金及白銀的價格大幅波動,但他認為,黃金仍是資金的避風港。他認為,本港過去沒有好好培養黃金及大宗商品交易員,金發局未來將探討如何加強對相關人才的培訓。

另外,金管局總裁余偉文早前在立法會會議上預告,今年3月發出的首批穩定幣發行人牌照數目「一定不多」。董一岳認為,金管局抱持「石頭過河、慢步細步」的態度開拓香港穩定幣市場,是較為合適的。他又稱,香港從來都不是透過金管局發牌來管理所有的穩定幣交易,觀乎香港交投首兩位的穩定幣佔整體穩定幣成交的90%,即使多發穩定幣牌照亦未必能夠衍生另一新的可持續商業模式。

金融業持續面對顛覆常規局面

地緣政治局勢近年反覆升溫,董一岳坦言,香港金融業會持續應面對這種非常規商業或顛覆常規(Business as Unusual)的局面。不過,他相信,隨着國家與英國和韓國的關係趨向改善,未來將有更多資金流入香港。

董一岳表示,除了恒常到訪內地、美國及英國,局方本周亦會到訪印尼。他認為,雖然歐美仍是香港最大的市場,但中東亦不能忽略。

他特別提到,印尼保險業仍處於起步階段,加上內地與印尼在大宗商品及電池產品有貿易往來,因此當地市場「值得深耕」。

對於近日不少外資重返香港,他回應稱,香港回歸近29年來一直獲國際間信任源於「一國兩制」行之有效,內地對資本帳管制不會在一時三刻放鬆,海外投資者若有興趣投資內地,自然仍會考慮在香港這個資本帳自由的城市進行交易,香港能夠發揮的角色將會越來越大,「過去已經見到很多內地和海外公司利用香港作為區域總部」。加上去年施政報告提出,為吸引更多內地企業在港設立財資中心,當局將於今年上半年完成研究優化稅務寬減措施,他相信香港有望繼續成為內地和海外資金的匯集點。