【識港網訊】港美息差持續擴闊,套息交易(Carry Trade)再度重臨!過去一個多月來,至少賺4%以上幾乎零風險的套息交易趨向活躍,更使港元匯價兩月內由強方保證走向弱方保證,觸發金管局數次入市,情況甚為罕見,這背後到底是誰在掀動香江市場風雲?港匯又會否再度成為炒家樂園?

自從美聯儲去年9月啟動4年半以來首次減息行動,港元開始反覆走強,今年5月曾四度觸及強方兌換保證。不過,情況自5月底開始逆轉,港匯走勢向下,6月26日及7月2日分別兩度觸及弱方兌換保證,金管局7月4日更兩度出手,於紐約交易時段在市場沽出美元,買入逾296億港元,令本港銀行體系結餘於7月7日降至約1145億元。

短短兩月內港匯先後觸及強方及弱方兌換保證,情況十分罕見!綜合市場分析,大都認為主要是港美息差擴闊,隔夜息差達近4厘的歷史高位,令套息交易增加,近日港股IPO市場火熱亦大有關係,惟預期隨着港元匯價走弱,加上美國減息憧憬下,套息交易或逐漸減少。

臻享王良享:或與IPO有關

臻享顧問董事總經理王良享接受港商記者訪問時稱,近來港元匯價持續走弱,相信與近期有多宗IPO有關。當IPO完成後,投資者沽出港元,市場對港元需求自然減少,港元有沽壓,無論兌換成人民幣或其他貨幣也好,以至港元匯價跌至7.85水平,港元買盤減少,當觸發7.85港元兌1美元的弱方兌換保證,金管局就需要出手。同時,在7月3日,滬港通、深港通出現淨流出,可能就是「換馬」情況出現。

王良享預期,本港或會最多跟美國減息兩次。

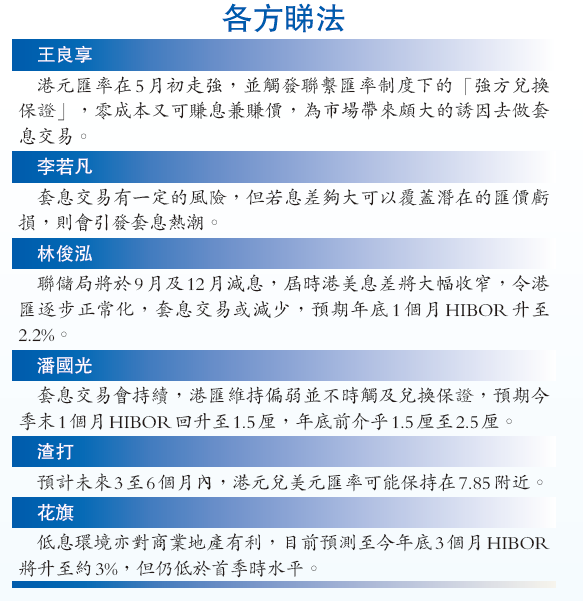

「港元套息交易一直存在。」王良享指出,「只是今年5月初,當時港元匯價見7.75水平,港美息差以1個月計算高達3.6厘左右,港元匯率彼時走強,並觸發聯繫匯率制度下的『強方兌換保證』,零成本又可賺息兼賺價,為市場帶來頗大的誘因去做套息交易。惟現時港元匯價見7.85水平,若要零成本做套息交易,套息交易期限需要敘造9個月以上,估計僅大型金融機構才可做到。因此,目前套息交易應該少了很多。」

美國何時會減息?王良享認為,9月份美國減息0.25%的機會不低。倘若減息,意味着港美息差收窄,兩地套息交易料進一步減少。他預期,本港或會最多跟美國減息兩次,每次或跟隨減0.125%,兩次最多共減0.25%。

星展李若凡:料持續一段時間

星展香港環球金融市場部環球市場策略師李若凡接受港商記者訪問時則指,金管局近日入市干預,的確是因套息交易活躍而引起,預計情況會持續一段時間直至港美息差收窄。「由於暫時美國利率不變,估計可能等到9月美國才開始減息,降息預期重新升溫,套息交易吸引力就會逐漸減弱。」屆時,如果港元拆息升至2%至3%,套息交易將會消退。她又指,套息交易未必太活躍,否則不會出現港匯不斷徘徊在7.8499至7.85,仍沒有引發干預的情況。

李若凡稱,套息交易有一定的風險。

「套息交易有一定風險!」李若凡稱,例如,如果美元和美息急跌,資金或會湧入香港股市令港元和港息上升。不過,在聯匯制度之下,港匯升幅始終有限。因此,如果息差夠大,可以覆蓋潛在的匯價虧損,就會引發套息熱潮。

套息交易下,如何影響本港HIBOR?李若凡指,若套息交易太活躍,會導致港匯不斷觸及7.85,從而引發金管局干預、總結餘減少,繼而帶動HIBOR上升。

上商林俊泓:套息交易非零風險

林俊泓指,資金抽離銀行體系,將對港息構成壓力。

亦有分析指,隨套息交易獲利盤漸漸消化,加快觸發弱方兌換,市場正適應新的流動性水平,1個月拆息將開始正常化升至2厘以上。上海商業銀行研究部主管林俊泓接受港商記者訪問時稱,套息交易一直存在,加上銀行美元賣盤已被消化不少,觸發金管局接盤。以往當銀行總結餘跌破500億元時,港匯便脫離7.85。不過,套息交易近日不算特別活躍,半年結後港息低企明確,交易比較單向。他預期,美國聯儲局將於9月及12月減息,屆時港美息差將大幅收窄,令港匯逐步正常化,套息交易就會減少。

「套息交易肯定不是零風險。」林俊泓認為,隔夜息差約8點子,港匯跌破7.8492便打和了。只是一般相信港匯不會長期偏離7.85,倘息差維持於8點子。他又指,資金抽離銀行體系,將對港息構成壓力,並預期年底1個月HIBOR升至2.2%。

富邦潘國光:港匯偏弱利好樓價

潘國光料沽港元買美元的套息交易會持續。

富邦銀行(香港)第一副總裁兼投資策略及研究部主管潘國光則指,在港美息差偏高下,沽港元買美元的套息交易會持續。港匯維持偏弱並不時觸及兌換保證之際,預期今季末1個月HIBOR將回升至1.5厘,年底前介乎1.5厘至2.5厘。

「港息港匯偏弱對樓價有支持。」潘國光預料美國年內減息兩次,本港銀行亦會跟隨,惟不會大幅減息。

【話你知】何謂套息交易?

套息交易(Carry Trade)意即套取息差的交易,投資者通過這種方式在匯率和利率波動中賺取穩定的回報。套息交易的核心在於利用不同國家和地區之間的利率差異。具體來說,投資者藉借入低利率貨幣(如日圓、瑞士法郎),將資金轉換為高利率貨幣(如澳幣、紐元),並將這些資金投入高利率國家和地區的資產中賺取利息差。

賺利差收益啱投資初哥

從高利率貨幣帶來的利息收入遠超過低利率貨幣的借款成本,當中利差就是獲利空間。例如:本港今輪套息交易,就是「借港元,買美元」。例如:借入港元(隔夜息0.0697%),並將資金轉為美元(3.6%),就能輕取得逾3%的利差收益。值得一提的是,如果高利率貨幣在持有期間內升值,還可通過匯率變動取得額外利潤。當將高利率貨幣兌回低利率貨幣時,匯率變動所帶來的增值會成為額外的收益。

當經濟穩定下,套息交易能帶來持續的利差收益,特別適合長期持有資產的投資人。同時,相比起複雜的衍生性商品或高頻交易,套息交易的基本邏輯容易理解,投資「初哥」也能快速上手。

敞高息幣貶值恐面臨巨虧

當然,套息交易並非零風險。例如,2008年金融危機前,許多投資者藉借入低利率貨幣而買入高息貨幣。然而,在危機爆發後,高息貨幣急劇貶值,套息交易者面臨巨額虧損,說明套息交易雖有潛力,但匯率風險必須控制。

渣打料港匯仍弱 下半年徘徊7.85

對於港匯走勢,市場普遍認為下半年仍將偏弱。渣打最新報告指出,鑒於港元持續弱勢,預計未來3至6個月內,港元兌美元匯率可能保持在7.85附近,將導致金管局持續間歇性入市抽走港元流動性,降低銀行體系總結餘。歷史經驗顯示,只有當銀行體系總結餘降至500億至600億元時,才能達至均衡。

多項因素局限對港元需求

渣打中國宏觀策略部主管劉潔指出,港元資產增長可能仍然疲弱,貸存比率(Loan to Deposit Ratio)已降至16年新低,並可能進一步下降。

劉潔解釋,港元存款增長在5月加速至10%,為近年高點,但港元貸款則收縮,原因包括地產行業仍然面臨壓力,私人住宅庫存接近歷史高位。另外,離岸人民幣利率低,導致部分港元貸款轉向人民幣貸款。今年3月起,IPO認購要付最低10%預付金,換言之,孖展最高只可借九成,局限對港元的資金需求。

因此,渣打預計港元利率下半年將非常緩慢地反彈,並保持在5月份金管局入市干預之前的水平之下。到第三季,預計3年期港元政府債券(GBHK)孳息率將由之前預測的3厘降至2.3厘,到2025年底由之前預測的3.1厘降至2.5厘,到2026年底降至2.3厘。

花旗:更低利率 撐港經濟發展

花旗早前發表研究報告亦指,若港元兌美元觸及7.85弱方兌換保證且外匯需求仍存在,金管局將沽售美元以維持聯繫匯率,並減少港元流動性,估計將會有約700億至1000億港元流動性會被抽走,導致短期港元利率升至介乎2%至3%,屆時港元兌美元將重回約7.82至7.83兌1美元水平。

低息環境令本港地產商受惠

花旗認為,即使HIBOR企穩在2%至3%,仍較今年首季水平低約1至2個百分點,更低的利率將為經濟發展帶來支持,香港地產商可受惠於融資成本下降,低息環境亦對商業地產有利,目前預測至今年底3個月HIBOR將升至約3%,但仍低於首季時水平。

花旗估算,若HIBOR企穩在2.2%以上,住宅實際按息料達3.5%,若港元利率的回落可持續,香港地產商融資成本負擔可減輕,預料全年利潤可增加高達3%,維持全年香港樓價下跌3%的預測。考慮到房託及住宅類地產股更能受惠,經歷近期升幅後,基於估值及最新業績預測,花旗預料香港地產股股價將在現有水平整固,首選股包括香港置地、領展(823)及新地(016)。

對於港銀,花旗認為HIBOR回落為銀行帶來淨息差壓力,估計HIBOR每下降25個基點,銀行稅前盈利將受到0.2%至2.1%的負面影響。