【識港網訊】中國內地堅持「房住不炒」,然而,面對經濟增速放緩,一些利好地產市場的地區性微調是可以期待的,山東菏澤市便是一例。地方政策的放鬆,將促進二至四線城市房地產的交投量上升,帶動發展商的整體業績,為股價上揚提供實質基礎,今年內房股值得留意。

2018年內地GDP按年增長6.6%,雖然與當局去年初定下的「6.5%左右」目標相符,但卻是28年來最低。渣打銀行(2888)預測,2019年內地全年經濟增長將介乎6.0%至6.5%之間。

在宏觀經濟指標下滑的同時,我們看到,在「因城施策」的大背景下,去年8月起內地一二線城市出現打折促銷、精裝改毛坯、特價房等以價換量的營銷模式,房產界上演了「降價去庫存,盡量套資金」一幕。然而,房地產及有關產業佔內地GDP三分之一,而房產又佔了內地居民平均財產的七成。這樣的背景下,內地當局是否只會著重打壓高房價,而不考慮業界生態及持份者利益呢?實在不見得,例如昨日成都推新政策,公積金貸款可支持繳存職工家庭購買首套自住房,或第二套改善居住條件自住房。

龍湖西部土儲增營收基礎

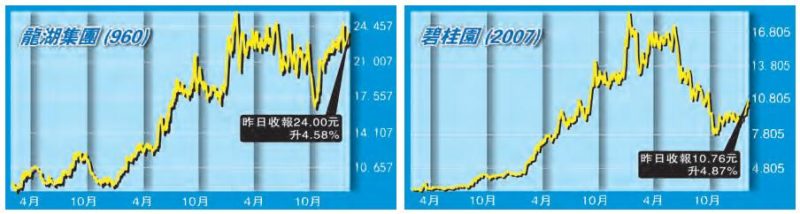

三四線城市樓市若回穩,龍湖(960)值得留意。龍湖去年中期業績顯示,物業發展業務營業額240.4億元(人民幣,下同),同比增長44.9%。物業發展業務結算毛利率34.8%,按年上升0.3%。

期內,集團合同銷售額達971億元,同比增長4.8%。銷售總建築面積629.1萬平方米,按年增長5.7%。不過,銷售單價每平方米約1.54萬元,較前年同期微降0.8%。在環渤海、長三角及西部地區,合同銷售額分別為305.5億元、279.4億元、246.5億元,分別佔集團合同銷售額的31.4%、28.8%、25.4%。

集團期內新增收購土地儲備總建築面積1298萬平方米,權益面積898萬平方米,平均權益收購成本每平方米4849元。按地區分析,西部地區、環渤海地區、長三角地區的面積分別佔新增收購土地儲備總建築面積的46.4%、20.7%、19.8%。隨西部逐步發展,加上三四線城市政策鬆綁助去庫存,大量增加該區域的土地儲備將成日後營收的基礎。

據中期報告,去年1至6月,集團核心稅後利潤率(即剔除評估增值後之核心稅後溢利佔營業額的比率)為17.7%,前年同期為17.5%;核心權益後利潤率(即歸屬於股東的溢利減除少數股東權益、評估增值等影響後之核心溢利佔營業額的比率)為13.8%,前年同期為15.3%,主要為本期營業額提升,以及費用、分佔合營企業及聯營企業業績、稅金變動的綜合影響所致。

高盛昨日發表報告,將龍湖的目標價由31.4元調高至31.6元,維持「買入」評級,並預測其股價對今年底每股資產淨值折讓53%。

高盛:碧桂園市佔增長料加快

另一內房碧桂園(2007)去年首11個月合同銷售金額按年升29.52%,可謂表現不俗。集團今年年內表現如何,備受關注。

高盛發表報告,重申碧桂園(2007)「買入」評級,惟目標價下調至13.9元。另外,又降低集團今年合約銷售預測10%至7300億元人民幣,與去年水平大致持平,並因而下調集團2018年至2020年每股盈利預測分別5%、3%及1%。

該行表示,碧桂園今年物業銷售增長或較過去三年平均的77%大幅減速,預計集團的土地儲備及規模擴張亦將相應放慢,今年資產淨值增長前景放緩,因此將目標價資產淨值折讓由0%擴至30%。

不過,高盛又指,對股份目前估值仍然正面,因該行計算的股價為反映今年平均售價下跌30%的過分熊市情況,代表今明兩年的利潤率分別下跌14%及23%,但由於過去數月內地當局增加樓市寬鬆政策,包括注入流動性和放鬆調控,因此上述情況不大可能出現。

此外,該行認為,在集團有更多業務的低線城市將獲得更多政府政策支持,而且除放慢擴張步伐外,碧桂園亦已採取多種措施糾正及控制經營風險,相信可使其在周期轉變時加快市佔增長。

瑞信料內房去年核心盈利增四成

瑞信日前發表報告指稱,相信大部分內地房地產發展商將公布強勁的2018財年業績,應是符合市場預期。相信發展商會維持可觀的派息,估算2018下半年的股息收益率約4.6%。

在該行所覆蓋的內房企業中,預期2018財年的核心盈利將按年平均增長39%。內房去年合同銷售按年增長29%,這將轉化成2019財年的收入鎖定比率107%,印證了該行對內房企業2019財年的收入將按年增長25%的預期。另外,該行亦留意到內房企業已調低銷售增長目標,增幅介乎個位數至20%增長不等。

報告估算,內房股2018下半年毛利率錄31.1%,全年則為32.1%。自2018年8月的降價後,瑞信估計今年的房價調整介乎3%至6%,預期2019財年的毛利率將會為28.9%,2020財年則為27.3%。該行又預計,淨槓桿率在2018年底略升至86%。