【識港網訊】統計局昨日發布數據,3月份CPI與PPI同比雙雙反彈,CPI漲幅更是再度回到「2時代」。專家認為,低基數因素為雙雙反彈主因,而目前核心通脹走勢較為溫和,牛羊肉等食品也會形成替代效應,因此豬肉價格不會超預期上升。此外,CPI增速在PPI增速上方運行,有利於改善上下遊行業利潤分配格局,且料近期會雙雙上漲。

CPI重回「2時代」

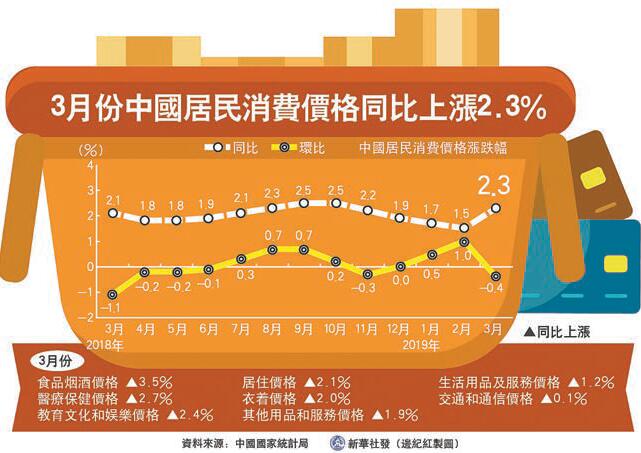

數據顯示,3月CPI(居民消費價格指數)環比由漲轉降,但同比漲幅有所擴大且創下5個月以來新高。其中,CPI環比由上月上漲1.0%轉為下降0.4%;同比上漲2.3%,重回「2時代」漲幅比上月擴大0.8個百分點。

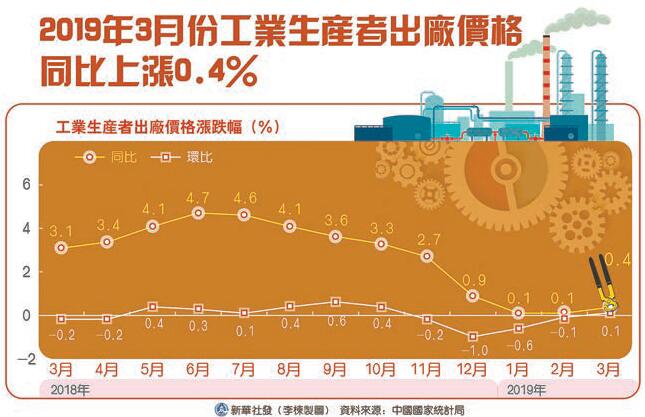

而3月PPI(工業生產者出廠價格指數)環比則是由降轉漲,同比漲幅略有擴大。其中,PPI環比由上月下降0.1%轉為上漲0.1%,係自2018年10月以來首次正增長;同比上漲0.4%,漲幅比上月擴大0.3個百分點。

對於3月CPI與PPI同比雙雙反彈,接受本報採訪的新時代證券首席經濟學家潘向東認為,低基數為主因。他指出,受春節錯位影響,2018年3月CPI環比下跌1.1%,食品和非食品環比增速均偏低,導致2019年3月CPI翹尾因素從-0.01%上升至1.1%。

此外,受多地低溫陰雨天氣影響,3月鮮菜環比僅下降2.6%,而隨?「豬周期」啟動,豬肉價格環比上漲1.2%,鮮菜和豬肉價格漲幅超出季節性,亦是導致3月CPI反彈的因素。

而且PPI的反彈,還受大宗商品漲價影響。潘向東分析指出,3月螺紋鋼和布油現貨價分別上漲0.9%、3.4%,受此影響,3月PPI環比增長0.1%,自2018年10月以來首次正增長。

PPI微升利緩解上遊壓力

肉價兩年首漲助CPI重回2時代,引發了市場熱議。潘向東認為,儘管CPI重回2時代,但核心CPI增速較為平穩,剔除容易受供給因素影響的食品和能源後,通脹相對溫和。但他也認為,數據反映出目前中國經濟需求不強,但在溫和通脹環境下,有利於宏觀槓桿率穩定。

而PPI方面,增速小幅回升,生產資料價格增速轉正,潘向東分析稱這有利於緩解上遊行業利潤增速下行的壓力,但鑒於PPI增速回升幅度不大,且受高基數影響,價格方面對利潤增速支撐不強。不過,他指出CPI增速在PPI增速上方運行,這有利於改善上下遊行業利潤分配格局。

經濟學家徐洪才認為,CPI保持相對穩定,PPI相對回升,兩者之間的「剪刀差」未來要收窄,這正好是政策所期望的。

豬價預期內繼續大漲

豬肉價格本月在連降25個月後首漲,隨著「豬周期」啟動,豬價可能繼續大幅上漲。交通銀行金融研究中心高級宏觀分析師劉學智稱,隨?中國居民食品消費多元化,豬肉價格上漲可能導致消費者對牛羊肉及雞肉等禽類食品的需求上升,從而形成對豬肉的替代效應,使得豬肉價格並不會超預期上升。而且,本輪豬周期仍是受到疫情影響形成的供給衝擊,並非需求拉動。

料下月仍雙雙上漲

由於豬價繼續起拉動作用,潘向東認為未來CPI增速中樞大概率高於去年的2.1%,且在基準情形下,預計二季度CPI增速繼續上漲,三季度回落,四季度再度衝高。他指出,去年四季度油價大幅下跌導致基數較低,若未來豬肉、原油價格共振上行,則可能會導致四季度CPI增速出現跳升。

京東數字科技首席經濟學家沈建光同樣向本報表示,「豬周期」的開啟可能會繼續推高CPI走勢,二季度的個別月份通脹甚至有接近3%的可能。從整體來看,他認為儘管通脹中樞會比去年有所上行,但整體壓力可控,全年CPI仍會維持在3%以內。

PPI方面,4月上旬螺紋鋼與原油價格上漲,南華工業品指數創2012年以來最高。潘向東分析,4月PPI環比仍有望正增長,疊加低基數,同比增速或將小幅上升。但後續隨?基數抬升,同比增速下行壓力增加,壓力在三季度最為明顯,若環比不能保持明顯正增長,則增速轉負可能性很大。他認為,後續需要關注4月經濟數據以及化工行業供給收縮對價格端的影響。