【識港網訊】港府今日起為納稅人的可扣稅強積金自願供款或延期年金保費,提供稅務優惠,讓勞動人口盡早儲蓄作退休之用。財經事務及庫務局局長劉怡翔在網誌表示,強積金自願供款或延期年金保費,稅務扣除額上限合計每年6萬元,每年最多可節省10200元稅款。

劉怡翔昨在網誌《以稅務優惠鼓勵退休儲蓄》指出,香港人均壽命高達80多歲,退休生活可以長達20年,考慮到退休生活開支和醫療費用,再加上通脹的影響,單靠每月僱主僱員合共10%的強積金強制性供款一般並不足夠。因此,積金局一直鼓勵計劃成員在現時相等於入息5%的強制性供款額以外,作出自願性供款。

至於延期年金,劉怡翔指出,是一份長期保險合約,投保人可分期繳付保費,讓資金在累積期內積存生息及繼續投資,待一段時期後才開始領取年金收入。

在新的稅務安排下,可扣稅強積金自願性供款或合資格延期年金保費可享稅務扣除,扣除額上限為每年6萬元,此上限為合資格延期年金保費和可扣稅自願性供款的合計上限。以現時最高的稅率(即17%)計算,每年最多可以節省10200元稅款。

延期年金產品符規定可扣稅

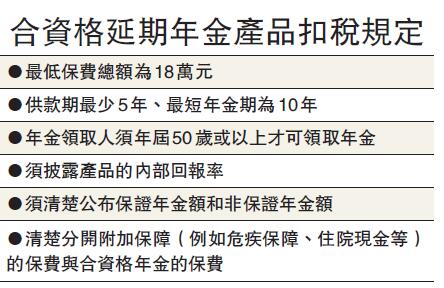

劉怡翔稱,為了達致退休儲蓄的目標,可扣稅自願性供款會有「保存規定」,即是只可在65歲退休時或基於法例容許的理由提取。另一方面,合資格的延期年金產品需要符合由保監局發出的指引內的相關規定,有關保費才可以扣稅。這些相關規定包括最低保費總額為18萬元、供款期最少5年、最短年金期為10年、年金領取人須年屆50歲或以上才可領取年金等。

值得一提的是,無論是夫婦作為聯名年金領取人,抑或是納稅人或其配偶作為單一年金領取人,該納稅人均可就合資格延期年金保費申請稅務扣除。須繳稅的夫婦之間亦可分配合資格延期年金保費的稅務扣除,以申請合共12萬元的扣除總額,前提是每名納稅人所申請的扣除額不超過個人上限。

市民需考慮承擔投資風險能力

舉例來說,假設夫婦二人均為納稅人,而丈夫購買了合資格延期年金,保費為9萬元;妻子也購買了合資格延期年金,保費為3萬元。只要該兩份保單的年金領取人是丈夫、妻子或者夫婦聯名,而且每名納稅人所申請的扣除額不超過6萬元的個人上限,夫婦二人便可靈活地分享扣除額。

劉怡翔又提醒市民要明白投資在強積金,需要承擔投資風險。至於延期年金的目的是協助投保人把資金轉化為長期穩定的收入,為退休作準備,而不是追求高回報;而在合約期未滿前退單,可能會招致損失。換言之,年金的目的是減低風險,令投保人安心,而並非如其他投資安排般是為了獲取回報而承擔風險。所以,不能將延期年金和可扣稅自願性供款直接作出比較。市民應考慮自己的需要和承擔風險的能力而作出取捨。

香港的人口老化問題漸趨嚴峻,劉怡翔表示,港府會繼續多管齊下,鼓勵廣大市民為退休生活作更充分的準備,未雨綢繆,務求讓大家都能安享晚年。

立法會於本月20日通過有關強積金自願性供款及年金保費稅務扣除的條例草案,政府從今天起為納稅人提供稅務優惠,鼓勵他們作出可扣稅強積金自願性供款或購買合資格延期年金保單,從而讓勞動人口盡早儲蓄作退休之用,以應對長壽所帶來的財務風險。財庫局正聯同投資者及理財教育委員會(投委會)進行宣傳和公眾教育。市民可透過投委會的「錢家有道」網站(www.thechinfamily.hk)了解這兩項可扣稅退休財務規劃工具是否符合個人需要。此外,由今天起,保險業監管局和強制性公積金計劃管理局會分別在其網頁(www.ia.org.hk及www.mpfa.org.hk)提供可扣稅自願性供款帳戶的強積金計劃名單及公布合資格延期年金產品的名單,以供市民查閱。

大行推可扣稅年金產品

中銀香港(2388)、中銀集團人壽保險及中銀集團保險昨聯合公布,就扣稅措施推出「延期年金計劃」及「自願醫保計劃」,回報可超過3厘。年金服務方面,中銀香港為客戶提供多達5款年金產品,包括3款即期年金及2款延期年金,其中一款為於今日開始公開發售的中銀人壽延期年金計劃(固定年期),可作稅務扣除。

中銀人壽延期年金計劃(固定年期)針對需要籌劃退休、接近退休以及已退休客戶群,提供美元、港元或人民幣保單貨幣選擇。計劃提供15年或20年兩個保障年期選擇。投保人在繳付5年保費後,可即時或累積多5年後收取10年每月100%的全保證年金入息。兩者的年金入息期均固定為10年,保單全期即為15年或20年。假設年繳保費,期滿時年度化保證回報率為3%至3.33%全保證。

滙豐香港昨日亦宣布推出兩項合資格延期年金計劃以及全新強積金可扣稅自願性供款帳戶。滙豐表示,每名納稅人購買新推出的年金計劃或強積金自願性供款帳戶,可獲每年最高6萬元的扣稅上限,即個人入息稅扣稅金額每年可達1.02萬元,而夫婦合併入息稅扣稅金額則可達2.04萬元。

年金計劃方面,最低保費為18萬元,保費繳付期最少5年,提取利益的最低年齡為50歲或以上,須定期入息或整筆金額提取。強積金自願性供款則可每月以300元或一次性1000元作出供款,一般於65歲可提取利潤,須整筆或分階段提取。此外,為積極推廣強積金自願性供款,供款人可獲得3300元紅利回贈,「強積金好僱主」的僱員更可獲4800元的紅利單位回贈。

保費徵費率調整至0.06%

另外,保險業監管局公布,今日開始保費徵費率將由0.04%調整至每張保單年度保費的0.06%。其中,人壽保單的徵費上限為60元,一般保險保單則為3000元。除獲法例豁免的保單外,新的保費徵費適用於所有新造或現行的人壽保險及一般保險保單,包括旅遊保險、汽車保險、財產保險及家居保險等,投保人在繳付保費時,須同時繳付保費徵費。

保監局強調,局方是獨立於政府及業界的監管機構,長遠而言須財政獨立及收回運作成本,因此透過保險公司向投保人收取徵費。相關徵費措施以循序漸進方式引入,徵費率計劃由去年1月1日的0.04%,逐步調整,直至2021年4月1日達到0.1%的目標水平。