【識港網訊】財政部、國家稅務總局昨日公布《關于粵港澳大灣區個人所得稅優惠政策的通知》,吸引更多境外高端和緊缺人才。

大灣區優惠大禮包陸續有來!昨日,財政部、國家稅務總局公布了《關於粵港澳大灣區個人所得稅優惠政策的通知》。廣東省、深圳市按內地與香港個人所得稅稅負差額,對在大灣區工作的境外(含港澳台,下同)高端人才和緊缺人才給予補貼,該補貼免徵個人所得稅。

通知自2019年1月1日起至2023年12月31日止執行,適用範圍包括廣東省廣州、深圳、珠海、佛山、惠州、東莞、中山、江門和肇慶等大灣區珠三角九市。

財政部稅政司、國家稅務總局所得稅司負責人(下稱「負責人」)表示,為支持粵港澳大灣區建設,吸引境外高端人才和緊缺人才來大灣區工作,財政部、國家稅務總局制定出台了粵港澳大灣區個人所得稅優惠政策。政策的出台,使得在大灣區工作的境外人才實際的稅負水平明顯降低,對於大灣區廣聚英才將起到積極的引導和推動作用。

負責人表示,不同地區、不同行業對於「人才」的需求和界定也各不相同。為了更好地滿足大灣區的實際需要,在大灣區工作的境外高端人才和緊缺人才的認定辦法,按照廣東省、深圳市的有關規定執行,即由廣東省、深圳市確定境外高端人才和緊缺人才的認定辦法。這樣使優惠政策與地方的實際需求相?合,更好地發揮政策的激勵效果。

此外,根據通知,《財政部國家稅務總局關於廣東橫琴新區個人所得稅優惠政策的通知》《財政部國家稅務總局關於深圳前海深港現代服務業合作區個人所得稅優惠政策的通知》自2019年1月1日起廢止。兩部門負責人稱,廣東橫琴、深圳前海屬於粵港澳大灣區的範圍,此次出台的大灣區個人所得稅優惠政策實施後,將覆蓋橫琴、前海兩地的已有政策,因此,廣東橫琴、深圳前海原有的兩項個人所得稅優惠政策文件自新政策實施之日起廢止。

港人免繳個稅條件放寬

財政部、國家稅務總局昨日對外發布公告:進一步放寬對境外支付的境外所得免繳個稅的優惠條件,釋放出更大力度吸引境外(含港澳台)人才的積極信號。公告自2019年1月1日起實施。

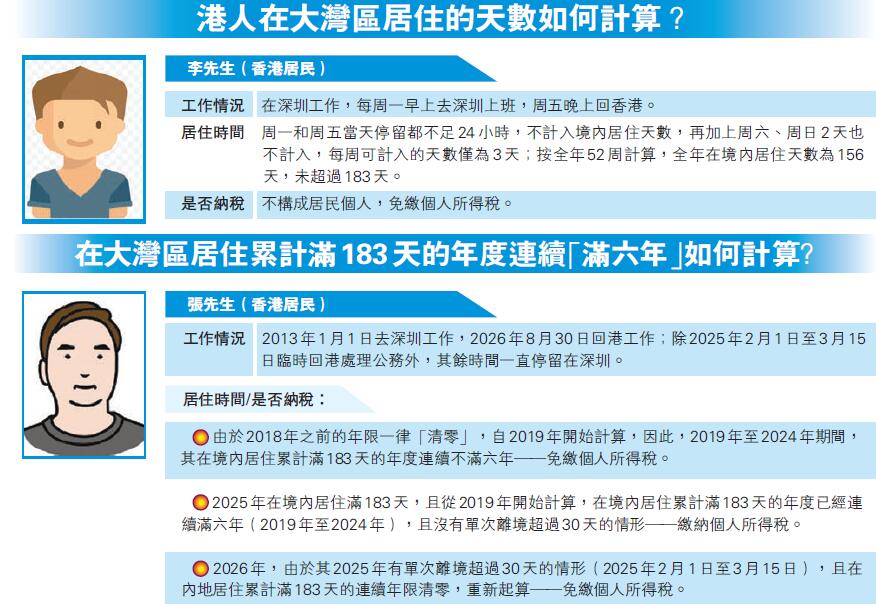

今年1月1日起實施的新個人所得稅法將居民個人的時間判定標準由境內居住滿一年調整為滿183天。

此次財政部、稅務總局聯合印發的《關於在中國境內無住所的個人居住時間判定標準的公告》進一步明確,新的個人所得稅法實施條例繼續保留了原條例對境外支付的境外所得免予徵稅優惠制度安排,並進一步放寬了免稅條件(見上表)。

財政部稅政司、稅務總局所得稅司、稅務總局國際稅務司負責人表示,這樣調整後,在境內工作的境外人士(包括港澳台居民)的境外所得免稅條件比原來就更為寬鬆了,從而吸引更多外資和鼓勵外籍人員來華工作。

此外,根據公告,在境內停留的當天不足24小時的,不計入境內居住天數。

2018年(含)前居住年度「清零」

公告還規定,在境內居住累計滿183天的年度連續「滿六年」的起點,是自2019年(含)以後年度開始計算。

財政部稅政司、稅務總局所得稅司、稅務總局國際稅務司負責人解釋說,這意味2018年(含)之前已經居住的年度一律「清零」,不計算在內;2024年(含)之前所有無住所個人在境內居住年限都不滿六年,其取得境外支付的境外所得都能享受免稅優惠。此外,自2019年起任一年度如果有單次離境超過30天的情形,此前連續年限「清零」,重新計算。

對大灣區工作港澳人才「先徵後補」

國務院港澳辦主任張曉明今年兩會期間接受內地媒體採訪時透露,根據會後公布的境外人才個人所得稅稅負差額補貼政策,對在粵港澳大灣區珠三角9市工作且符合一定條件的港澳高端人才和緊缺人才,將採取「先徵稅,後補貼」的方式,由地方政府按內地與境外的稅負差額給予補貼,且對補貼免徵個人所得稅。

對於有港澳居民擔心個稅修改增加稅負,張曉明指出,港澳居民的擔憂主要集中在兩點:一是「在中國境內有住所」的判定標準,即在內地辦理居住證、置業、舉家在內地生活等情況是否會被認定為「在中國境內有住所」,因而需就其境外所得在內地繳稅;二是「183天」的規定是否比原來法律規定的「滿1年」的標準更為嚴格,導致港澳居民被徵稅的概率增大。

他認為有關擔憂是不必要的。比如,關於「在中國境內有住所」的判斷標準,不能僅從字面上片面理解「住所」的概念。事實上,港澳居民在內地置業、辦理居住證、家庭和經濟利益的關係如何,對認定「在中國境內有住所」並無實質影響。只要是港澳永久居民,無內地戶籍,通常不會被認定為「在中國境內有住所」。

再比如,關於「183天」的計算標準,表面上看,「183天」的調整較原來法律規定的「1年」嚴格,但新的個人所得稅法實施條例不僅平移了舊法中對境外所得的寬免政策,還將寬免期由5年延長到6年。也就是說,在境內居住累計滿183天的年度連續不滿六年的,經向主管稅務機關備案,其來源於境外且由境外單位或個人支付的所得,無需在內地繳稅。在境內居住累計滿183天的任一年度中,只要有單次離境超過30天的情況,則連續居住滿6年的年限重新計算。

此外,3月1日粵港澳大灣區建設領導小組會議後公布了關於「183天」的具體判定標準,明確在內地停留不足24小時的不計1天,實質上縮小了「1年」和「183天」的差距;規定連續居住「滿6年」的年限從2019年1月1日起計算,意味著港澳居民的境外所得直到2025年才有可能被徵稅。這些規定實際上放寬了所有「無住所個人」境外所得的寬免政策。

小資料:兩地個稅標准差異大

內地與香港個稅標準存在較大差異。香港有兩套個稅標準,可以累進稅率或標準稅率計算,以繳稅較少者為準:標準稅率以淨入息總額的15%計算;以薪俸稅累進稅率計算。由2018、2019年度開始,薪俸稅邊際稅階由45000港元增至50000港元,並由4個稅階增加至5個,邊際稅率分別調整為2%、6%、10%、14%及17%。

由於內地的個稅稅率比港澳高,如果港澳人士在內地一年工作超過183天,則要按照內地標準繳納個人所得稅,按照專業人士估計,同樣的收入水平,內地個稅稅負要比香港薪俸稅高。

稅務新策消除港人顧慮

內地昨公布在粵港澳大灣區個人所得稅優惠政策,本港政黨表示歡迎。民建聯稱讚今次安排無疑向前走了一大步;經民聯認為這是在大灣區工作港人的佳音;工聯會認為,措施正正消除了香港專才及年輕人的擔憂。

民建聯主席李慧瓊昨日對優惠政策表示歡迎。她說,稅務問題一定是港人到大灣區發展的考慮,政策的出台無疑可吸引不同人才到灣區發展,成功解決香港專才與年輕人到灣區發展的困擾,是成功的第一步。她希望今次「先行先試」可有帶頭作用,將來有更多類似安排,促進灣區內人才交流的機會。

經民聯主席盧偉國指出,這是經民聯一直倡議的措施,絕對是於大灣區工作港人的佳音,相信措施對促進灣區內人才交流,特別是抓緊創科機遇方面有積極作用。而今次的公告亦是對大灣區發展規劃綱要相關措施作了釐清,但是細節上仍有不少落實的空間,如「高端人才」和「緊缺人才」的定義、退稅行政安排等,種種細節都是灣區內工作港人十分關心的。

工聯會理事長黃國表示,工聯會去年9月訪京時已反映大灣區內的稅務問題,當時獲回應指要「耐心等候」,今次公布的措施一定程度上消除了香港專才及年輕人的擔憂。而「高端人才」和「緊缺人才」的定義尚有待落實,以他所知,於某些地方,只要個別人才有學士學位即等同高端人才,於前海則是企業管理與技術人才是高端人才,相信落實細節時仍有不少空間要探討,但起碼這是個正確的方向。只要方向正確,政策可以一步一步改進。