【識港網訊】年初往往是一年中,銀行房貸額度相對充裕的時候,但從2021年1月1日開始,這一現象可能生變。

日前,央行、銀保監會下發《關於建立銀行業金融機構房地產貸款集中度管理制度的通知》(下文簡稱《通知》),分檔設置房地產貸款餘額佔比上限和個人住房貸款餘額佔比上限,為各類銀行機構的房地產貸款佔比劃定了“紅線”。該《通知》自2021年1月1日起實施。

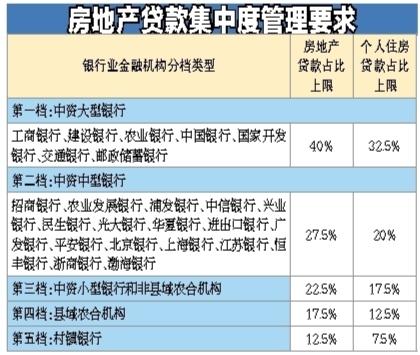

該《通知》詳細地為銀行進行分檔,並劃定不同檔位的“紅線”(見附表)。記者近兩日採訪多家“不同檔位”的銀行了解到,各行均已收到該《通知》且開始部署落實。其中某中資大型銀行深圳分行表示,“會根據總行統一部署落實。”某中資中型銀行也表示,已收到《通知》並開始執行。

“從銀行的角度來講,該《通知》限定了銀行的房地產貸款餘額佔比上限,銀行在設定房地產投放額度時,需考慮增速和占比雙重指標限定,因此未來房地產貸款佔比基本不存在上升空間。銀行倘若想擴大房地產貸款規模,需同時增加整體貸款規模以保證比例滿足要求。”融360大數據研究院分析師李萬賦接受記者採訪時指出。

“可能對個別超限銀行存在短期內的影響,但對銀行整體而言實際影響真的不大。當銀行佔比超出管理要求時,一方面可以多放貸款,做大分母,另一方面則可以做小分子,也即是將存量房貸資產證券化。房貸資產證券化的工具指的是個人住房抵押貸款(RMBS),把存量的房貸資產證券化了,分子就變小了。”另一位業內資深人士表示。

對普通購房者來講,該《通知》的影響可能要相對明顯一些。

“此次《通知》限定了銀行個人住房貸款餘額的佔比上限,即個人房貸額度也會有更嚴格的管理要求,所以往年年初時銀行房貸額度相對充裕的情況,今年可能不會再出現,甚至會比去年更緊張,放款所需等待的時間也更長。”一家大型銀行相關人士向記者透露。

“未來下半年房貸的額度緊張程度大概率會增加,但具體也要看各銀行的房貸投放進度。甚至少數銀行未來可能出現個人房貸餘額佔比超標,在面臨調降壓力之下不排除通過提高房貸利率的方式來控制額度,但這只是個別情況,不會帶來整個房貸市場的劇烈波動。”李萬賦表示。

“短期來看,房貸放款的時間確實會增加,不過預計這只是短期現象,當超限銀行過了過渡期以後,放款時間可能會恢復正常。不過下半年,銀行房貸額度一般都會相對緊張,購房者有需求還是可以盡快入手。”另一個貸款中介如是說。

原文鏈接:http://szsb.sznews.com/PC/layout/202101/06/node_A05.html#content_973397