【識港網訊】

樓市又響新警號!據中原地產統計,自2020至2022年第三季落成的新盤,由財務公司承按的宗數達2,458宗,共涉資236.38億元,由於財仔按多屬高成數按揭,一般由財力稍欠的買家為「借到盡」上車之用,這些財仔按一般有兩三年「低息蜜月期」,之後就會收取P+2厘甚至P+3厘的高息,故財仔按的小業主之後均會將單位轉按去銀行。問題是兩三年新盤普遍以高溢價出售,現時樓價已經下跌一至兩成,轉按需抬錢「上會」,市場人士憂慮這些財仔按恐成高危群組,擔心會引發「港版次按」危機。

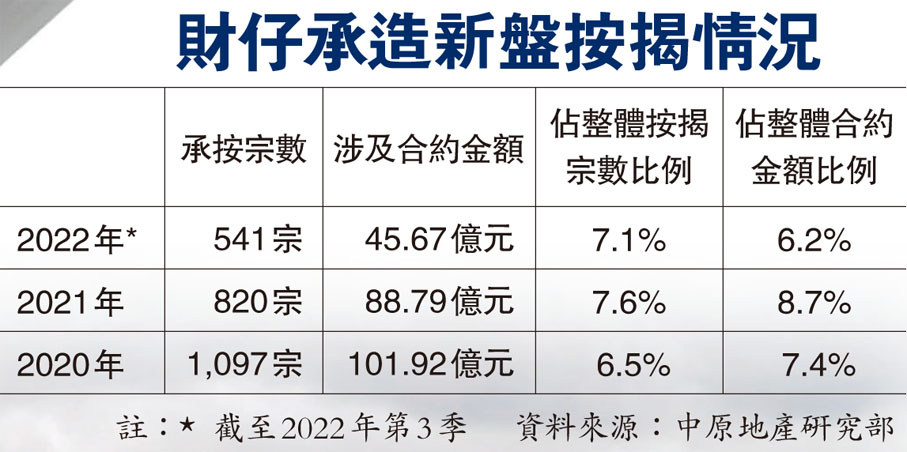

據中原研究部統計,截至今年第三季,2022年落成的新盤由財務公司承按的有541宗,涉及買賣合約金額45.67億元,分別佔7.1%及6.2%,按季下跌0.6及0.4個百分點。2021年落成的新盤由財務公司承按的有820宗,涉及買賣合約金額88.79億元,分別佔7.6%及8.7%,按季上升0.2及0.4個百分點。2020年落成的新盤,由財務公司承按的有1,097宗,涉及買賣合約金額101.92億元,分別佔6.5%及7.4%,按季上升0.1及0.3個百分點。

轉按差價財仔按買家難頂

換言之,自2020至今年第三季落成的新盤,由財務公司承按的宗數共2,458宗,涉資共236.38億元。據按揭業人士指出,財仔按的特點,一般開頭是有兩三年的「超低息蜜月期」,息口較銀行按揭的還低,之後才會收取財仔息,有見過最高P+2厘甚至P+3厘的高息,故此不少新盤會聯同財務公司提供財仔按,利用頭兩三年的「超低息蜜月期」吸引稍欠能力的買家上車,而買家則憧憬兩三年後加人工或樓價上升,可以輕易將單位轉按去銀行,避開財仔按的高息屠刀。

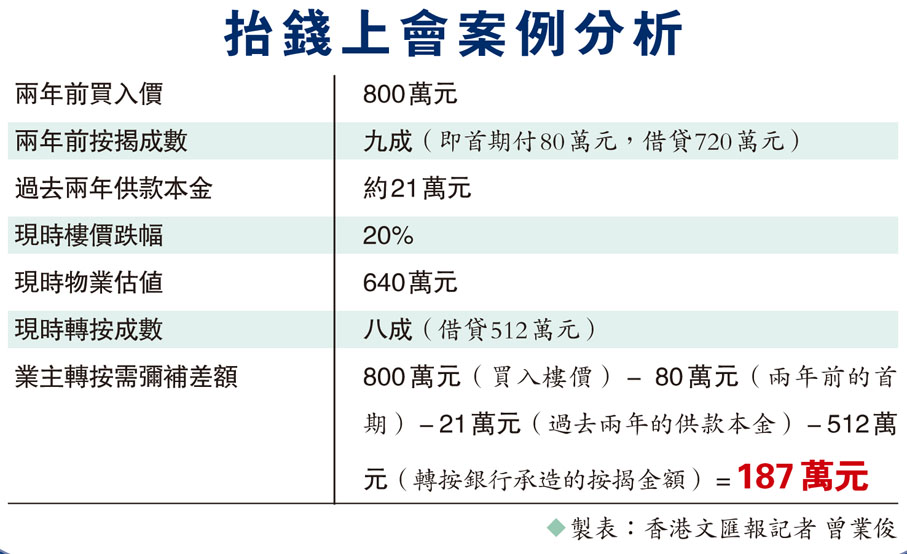

然而人算不如天算,過去兩三年樓市正值高峰期,新盤均以高溢價出售,目前轉按去銀行,在樓價跌息口升之下,銀行按揭計算的樓價與小業主當日的買入價,至少有數十萬元甚至過百萬元的差額,需要轉按的小業主補足。借財仔按的買家本身實力已經「麻麻哋」,現在霎時間要拿出數以百萬元現金補差價上會,可以預見情況極不樂觀。

或隨時釀「黑天鵝」事件

財仔不受金管局規管,他們的財務狀況無人知曉,這更讓人憂心,事緣財仔的資金亦是來源於銀行體系,若果財仔因為大批高按客戶出事,也許被拖累甚至破產,嚴重的話更會波及銀行體系。這些財仔按恐怕已成高危群組,同時由於財仔按的客戶數目不少,恐怕也會由此衍生不少社會問題,政府對此實應及早防備應對,以防出現「黑天鵝」,甚至演變成「港版次按」危機。

「爆煲」與否看兩大因素

港大房地產及建設系客座副教授張聖典認為,2020年至2022年間約有15萬宗物業成交,2,458宗財仔一按所佔比例不高,加上一手按揭控制得較好,惟最終供款人會否「爆煲」,仍要視乎未來樓市下行幅度。他相信,自金融風暴及金融海嘯後,金管局的按揭風險已管理得很好,借貸人收入及資產審查都做得好足,抵禦樓市下調能力比以前強,樓市「割喉」或「斷崖」下跌情況出現機會不高,但最終仍要待經濟復常,社會需要重拾上升動力,政府要在此方面下工夫。

港大房地產及建設系講座教授鄒廣榮認為,要看財仔按揭會否大規模「爆煲」以致動搖香港金融穩定,要視乎本港就業情況。如果情況穩定,相信不會有問題。

經絡:有業主抬錢逾百萬轉按

統計數據顯示,財仔按揭的宗數及涉及的買賣合約金額均維持約7%的市佔,在目前樓市下行壓力之下,財仔按恐演成「港版次按」危機。經絡按揭轉介首席副總裁曹德明接受香港文匯報訪問指出,今年銀行轉按情況仍然過得去,但明年或後年就要留意,他指,隨着樓價估值回落,採用八至九成高成數按揭的業主,在轉按時就好大機會要補樓價差額,屆時轉按將相當不容易。

他指,近幾年發展商旗下財仔一按,一般會承造八至八成半按揭,條款一般是首兩至三年較低息,通常P-1至P-2.5厘,實際利息通常不會貴過銀行;但第二或三年採用「財仔息」,通常為P+1至P+2.75厘,按揭年期通常為25年,故此採用財仔按的市民,一般會在上車兩年至三年後轉會,轉用息口較低的銀行按揭。今年樓價已累跌逾8%,即使轉按成數不變,都要彌補8%的差價。

曹德明透露,今年已出現小部分抬錢「上會」情況,有業主需抬錢百多萬元轉按。參考經絡按揭轉介數字,9月份轉按貸款額及宗數分別錄得112.63億元及2,467宗,按月下跌10.96億元及309宗或8.9%及11.1%,曹德明預計明年後轉按市場開始放緩。目前銀行轉按息口,一般「大P」是P-2.5厘,「細P」則是P-2.25厘。

財仔銀主盤達200餘伙

曹德明又指,當出現差額,發展商旗下的財仔未必即時「Call Loan」,主要視乎業主能否正常供樓,即使斷供,亦要先經過一輪程序;如果單純樓價下跌,亦不會特別因此而「Call Loan」。但坊間的財仔則不一樣,他們通常有自己的「死線」,一出現差額就會「Call Loan」,要求業主彌補差價或轉會;尤其坊間財仔相對保守,估價亦較銀行緊,如果樓價跌勢太急,甚至會要求業主一次過還款。今年第二、三季樓價調整較急,部分財仔按揭可能已經「擲界」,可能已有機會「Call Loan」。事實上,現時市場上的銀主盤多數以財務公司為主,多達200餘伙,足以反映財仔按揭業主有供款壓力。